W niniejszym artykule znajdziesz szczegółowy, praktyczny przewodnik po obowiązkowym wdrożeniu Krajowego Systemu e-Faktur (KSeF) w Polsce. Między innymi: dokładne daty wejścia obowiązku dla różnych grup przedsiębiorstw, konkretne obowiązki techniczne i organizacyjne oraz krótki „check-list” rzeczy, które trzeba mieć przygotowane. Na koniec — lista najpotrzebniejszych informacji w pigułce.

Czym jest KSeF?

Krajowy System e-Faktur (KSeF) to centralna platforma Ministerstwa Finansów, w której przedsiębiorcy będą wystawiać, odbierać i przechowywać wszystkie faktury w jednolitym formacie. Zamiast wysyłać PDF-y mailem czy tworzyć własne archiwa, firmy będą korzystać z jednego, państwowego systemu. Każda faktura trafi najpierw do KSeF, otrzyma unikalny numer i dopiero wtedy zostanie udostępniona odbiorcy.

Dlaczego KSeF jest tak ważny?

Wprowadzenie KSeF to jedna z największych zmian w polskiej gospodarce cyfrowej. Po raz pierwszy administracja skarbowa będzie widziała faktury już w momencie ich wystawienia, co zwiększa bezpieczeństwo i ogranicza wyłudzenia VAT. Jednocześnie jednolity format XML pozwoli firmom automatyzować księgowość, eliminując ręczne przepisywanie danych i zmniejszając liczbę błędów. Faktury będą też bezpiecznie przechowywane w systemie państwowym, co zwalnia przedsiębiorców z obowiązku tworzenia własnych archiwów.

Dlaczego trzeba wdrożyć wszystko od nowa?

Mimo że wiele firm już dziś wystawia e-faktury, KSeF wymaga zupełnie nowego podejścia. PDF nie jest e-fakturą w rozumieniu systemu — to tylko obraz dokumentu. W KSeF faktura powstaje w standardzie XML, a jej ważność potwierdza nadany przez system identyfikator. To zmienia całą kolejność działań: faktura staje się ważna dopiero po przyjęciu przez KSeF. Firmy muszą też wdrożyć nowe procedury: zarządzanie uprawnieniami, pracę w trybie offline podczas awarii oraz współpracę z biurami rachunkowymi, które od teraz będą pobierać dokumenty bezpośrednio z systemu.

W efekcie KSeF to nie tylko zmiana techniczna, lecz przebudowa sposobu, w jaki przedsiębiorstwa pracują z dokumentami — i dlatego wymaga przygotowania praktycznie od podstaw.

Kluczowe daty i kto jest objęty obowiązkiem

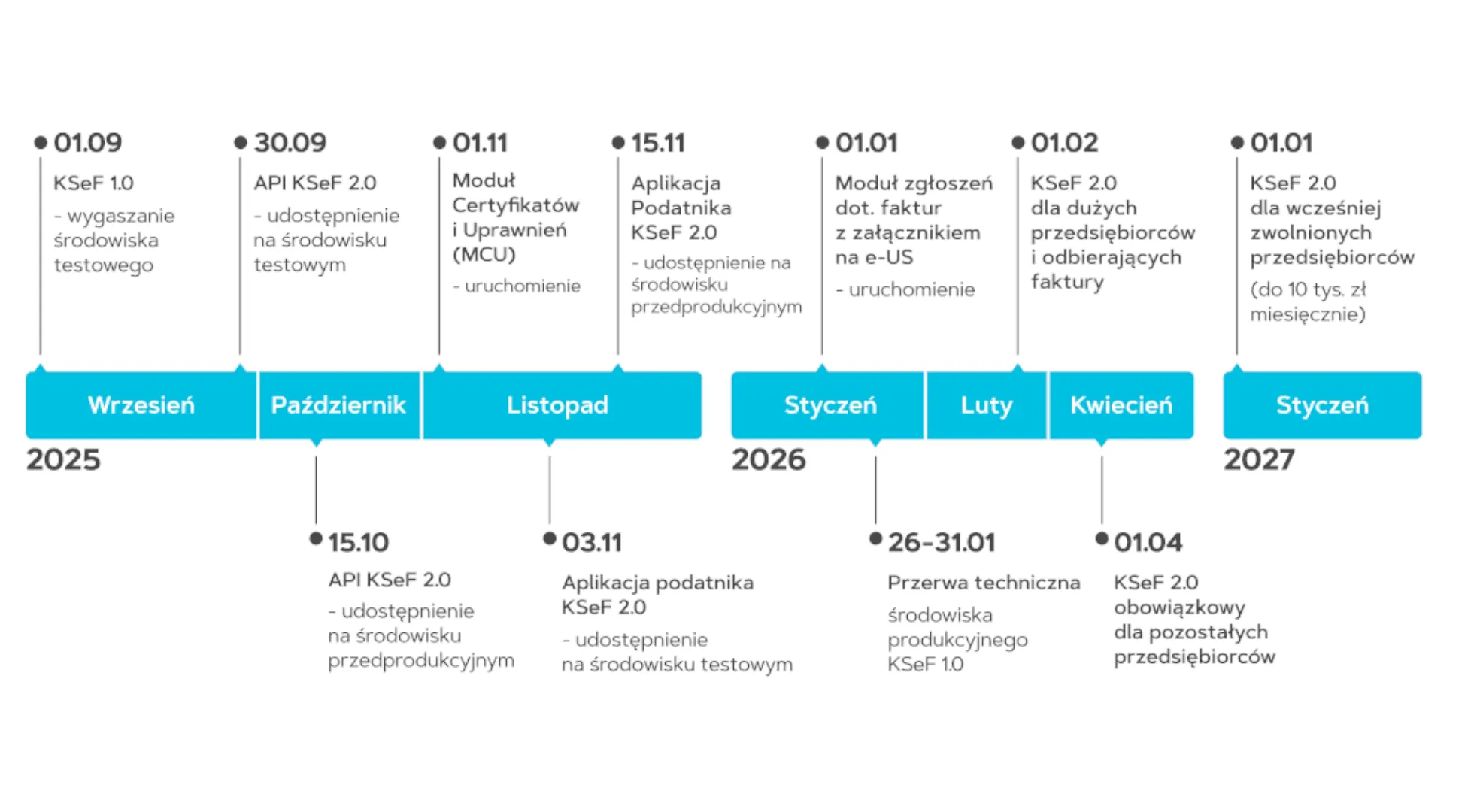

1 lutego 2026 r. — obowiązek dla dużych przedsiębiorstw: podatników, których wartość sprzedaży (wraz z kwotą podatku) w 2024 r. przekroczyła 200 mln zł.

1 kwietnia 2026 r. — obowiązek dla pozostałych podatników VAT (w tym większości MŚP i jednoosobowych działalności gospodarczych).

1 stycznia 2027 r. — obowiązek dla najmniejszych podmiotów (tzw. grupa wykluczonych cyfrowo / podmioty, których sprzedaż dokumentowana fakturami nie przekracza 10 000 zł miesięcznie) — czyli termin przesunięty dla najmniejszych, aby dać im więcej czasu na przygotowanie.

Okres przejściowy / wyjątki w 2026 r.: do końca 2026 roku wprowadzono zabezpieczenie przejściowe — część faktur (przy określonym limicie wartości) może być nadal wystawiana poza KSeF. Konkretnie: do końca 2026 r. podatnicy mogą wystawić faktury poza KSeF, jeśli łączna wartość sprzedaży na fakturach nie przekracza 10 000 zł miesięcznie (szczegóły w Q&A ministerstwa).

Co konkretnie trzeba mieć gotowe — obowiązki techniczne i organizacyjne

Poniższa lista to rzeczy, które firmy muszą przygotować przed datą, kiedy ich obowiązek wchodzi w życie.

Sposób wystawiania faktur w formacie XML przez KSeF

albo bezpośrednio przez portal KSeF,

albo przez systemy i programy księgowe z integracją API KSeF (pośrednicy/ERP/EDI).

Odbieranie faktur i ich księgowanie w KSeF

zaplanuj i uporządkuj proces odbierania faktur z KSeF oraz ich księgowania, w tym organizację obiegu dokumentów, przypisanie ról, akceptację dokumentów i rozliczenia z kontrahentami.

Zarządzanie dostępami (formularz ZAW-FA i uprawnienia)

zarejestruj osoby uprawnione oraz biura rachunkowe w KSeF i nadaj im odpowiednie uprawnienia do wystawiania i odbierania faktur; zadbaj o aktualność i kontrolę zakresu dostępów.

Uwierzytelnianie i metody logowania

zaplanuj i wdróż metody uwierzytelniania (Profil Zaufany, e-dowód, podpis kwalifikowany, Certyfikat KSeF) dla pracowników i systemów, zapewniając bezpieczny i ciągły dostęp do KSeF.

Tryb awaryjny / procedury BCP (Business Continuity)

opracuj i wdróż obowiązkowe procedury awaryjne, w tym tryb offline z kodem QR i możliwość wydruku faktur; przetestuj scenariusze na wypadek niedostępności systemu i zapewnij gotowość operacyjną zespołu..

Numeracja i odwołania (numer faktury KSeF)

dostosuj procesy fiskalne i rozliczeniowe tak, aby uwzględniały numer identyfikacyjny faktury nadawany w KSeF, w szczególności na potrzeby split payment (MPP) oraz powiązań księgowych.

Integracja z ERP / księgowością / biurem rachunkowym

sprawdź, czy swój system wspiera XML KSeF i czy dostawca oprogramowania wdrożył aktualizacje; ustal proces przekazywania dokumentów do biura rachunkowego.

Przechowywanie i archiwizacja

dostosuj procedury przechowywania dokumentów elektronicznych — zgodność z wymogami podatkowymi i dostępność dokumentów do kontroli. (Szczegółowe wymogi archiwizacji warto potwierdzić w dokumentacji KSeF i u doradcy podatkowego).

Szkolenia i instrukcje dla personelu

opracuj i wdróż wewnętrzne instrukcje obsługi KSeF, procedury odbioru i akceptacji faktur oraz zasady postępowania w trybie awaryjnym; przeszkol pracowników, aby zminimalizować ryzyko błędów operacyjnych po przejściu na tryb obowiązkowy.

Szczegółowy harmonogram działań przed terminem (przykładowy plan przygotowań)

Dla firm, które mają obowiązek od 1 lutego 2026 (duże firmy): harmonogram cofnięty o miesiące — przykład czynności i terminów:

Dziś — natychmiast:

audyt systemów księgowych i IT pod kątem integracji KSeF; kontakt z dostawcą oprogramowania; analiza obrotów 2024 r. (czy przekroczono próg 200 mln zł).

6–3 miesięcy przed obowiązkiem:

testy integracji API / testy wysyłki XML do sandbox KSeF; procedury awaryjne; szkolenia personelu; podpisanie umów z e-usługami/pośrednikami.

1 miesiąc przed:

próby end-to-end (wystawienie faktury, jej odbiór, księgowanie), finalizacja uprawnień (ZAW-FA), dokumentacja procedur, backupy.

Po wejściu w życie:

monitoruj komunikaty MF i KSeF, raportuj błędy integracji; prowadź rejestr incydentów i aktualizuj procedury BCP.

Dla firm, które mają obowiązek od 1 kwietnia 2026 lub 1 stycznia 2027, przesuwamy powyższe terminy proporcjonalnie wcześniej — ale zalecane jest rozpoczęcie przygotowań możliwie wcześnie (dostawcy oprogramowania i biura rachunkowe mogą mieć obciążenie przedterminowe).

Najpotrzebniejsze informacje — skrót dla właściciela/ CFO / księgowego

Czy przekroczyliśmy próg 200 mln zł w 2024 r.? — jeśli tak → obowiązek od 1.02.2026.

Czy miesięczna sprzedaż dokumentowana fakturami mieści się ≤10 000 zł? — wtedy możesz mieć obowiązek przesunięty do 1.01.2027 (ale UWAGA na okres przejściowy i warunki).

Jak wystawiamy faktury dziś (system, ERP, ręcznie)? — sprawdź, czy system ma integrację KSeF / czy dostawca planuje aktualizację.

Kto w firmie będzie odpowiedzialny za dostęp do KSeF (ZAW-FA)? — przypisz osoby i role.

Czy mamy procedury awaryjne i testy BCP? — przygotuj scenariusze na wypadek braku dostępu do systemu.

Kontakt z biurem rachunkowym / dostawcą oprogramowania — uzgodnij zakres integracji i terminów testów.

Przydatne checklisty

Dla kierownictwa / CFO

Potwierdzić, czy firma jest w grupie „>200 mln zł 2024”.

Zatwierdzić budżet na integrację i szkolenia.

Wyznaczyć osobę odpowiedzialną za kontakt z dostawcą oprogramowania i MF.

Dla działu IT / księgowości

Przeprowadzić audyt systemu fakturowania.

Uruchomić testy w sandbox KSeF (jeśli dostępne).

Skonfigurować uprawnienia (ZAW-FA) i metody uwierzytelniania.

Przetestować tryb awaryjny (QR/Offline).

Najczęściej popełniane błędy (i jak ich uniknąć)

Opóźnianie testów integracji — rozwiązanie: testy już podczas fazy przygotowawczej, regularne próby end-to-end.

Brak procedur awaryjnych — rozwiązanie: przygotuj i przećwicz procedury offline/QR.

Nieprzygotowanie biur rachunkowych — rozwiązanie: synchronizacja wymagań i terminów z biurem rachunkowym z wyprzedzeniem.

Wsparcie Delkom we wdrożeniu InsERT i KSeF

Firma Delkom zajmuje się sprzedażą oprogramowania InsERT oraz kompleksowym doradztwem przy wdrożeniu Krajowego Systemu e-Faktur (KSeF). Wspieramy firmy i biura rachunkowe na każdym etapie — od doboru odpowiedniego programu InsERT, przez konfigurację systemu, aż po praktyczne wskazówki dotyczące codziennej pracy z KSeF. Dzięki doświadczeniu naszych specjalistów wdrożenie przebiega sprawnie, bezpiecznie i z pełnym zrozumieniem nowych obowiązków.

Wnioski

Krajowy System e-Faktur (KSeF) to centralna platforma Ministerstwa Finansów, w której przedsiębiorcy będą wystawiać, odbierać i przechowywać wszystkie faktury w jednolitym formacie.

Wprowadzenie KSeF to jedna z największych zmian w polskiej gospodarce cyfrowej.

Mimo że wiele firm już dziś wystawia e-faktury, KSeF wymaga zupełnie nowego podejścia.

PDF nie jest e-fakturą w rozumieniu systemu — to tylko obraz dokumentu.

W efekcie KSeF to nie tylko zmiana techniczna, lecz przebudowa sposobu, w jaki przedsiębiorstwa pracują z dokumentami — i dlatego wymaga przygotowania praktycznie od podstaw.

1 lutego 2026 r. — obowiązek dla dużych przedsiębiorstw: podatników, których wartość sprzedaży (wraz z kwotą podatku) w 2024 r. przekroczyła 200 mln zł.

1 kwietnia 2026 r. — obowiązek dla pozostałych podatników VAT (w tym większości MŚP i jednoosobowych działalności gospodarczych).

1 stycznia 2027 r. — obowiązek dla najmniejszych podmiotów — czyli termin przesunięty dla najmniejszych, aby dać im więcej czasu na przygotowanie.

Firma Delkom zajmuje się sprzedażą oprogramowania InsERT oraz kompleksowym doradztwem przy wdrożeniu Krajowego Systemu e-Faktur (KSeF).

Delkom wspiera firmy i biura rachunkowe na każdym etapie — od doboru odpowiedniego programu InsERT, przez konfigurację systemu, aż po praktyczne wskazówki dotyczące codziennej pracy z KSeF.